6월 5일 시황. 고용 지표 둔화에 금리 하락, 증시 상승

◎ 해외 증시

고용 시장 둔화에 금리 하락하며 3대 지수 상승

4월 JOLTs 구인건수 805.9만, 예상 840만 하회

2021년 2월 이 후 최저. 전달 대비 29.6만건 감소

자발적 퇴직은 350만건. 비율은 2.2%로 6개월째 감소

급여 상승을 자신하며 이동하는 비율이 낮아진 것

10년물 금리 4.33%대까지 하락해 200일선 하회

9월 인하 확률은 65% 이상까지 상승

스탠다드 차타드, 씨티는 7월 인하론 고수

전일 제조업 지표 부진과 겹치며 해석은 양갈래

인플레 둔화 가능성과 경기 둔화 측면

너무 빠른 둔화는 경계 요인이라고 평가도

러셀2000 지수가 -1.25% 하락한 이유로 보임

반면 제프리스, 약한 데이터 연준을 움직일 것

메타, 테슬라 외 빅테크 대부분 상승. 엔비디아 신고가

폭스콘이 블랙웰 관련해 대만에 시설 짓는다는 보도 영향

미즈호, 엔비디아 시장 지배적인 위치 이어질 것

주식 분할은 개인 투자자들 매수 유발할 재료

목표가 1,180달러 → 1,275달러 상향

머스크는 엔비디아에 X, xAI용 프로세서 공급 요청

시장은 테슬라가 아닌 X, xAI가 우선인 점 주목

엔비디아 대비 가격 부담 적은 종목들 리스트도 등장

Winthrop Capital, 메타와 알파벳 상대적 저평가

P/E 엔비디아 33배 대비 메타는 26배로 부담 적다고

CFRA, 마이크론과 퀄컴이 저렴한 AI 관련주

마이크론은 메모리 회복에 AI 직접 수혜주

바클레이즈, MS 인력 감축은 AI 투자와 수익성 방어 측면

투자 비용 부담 줄여. 목표가 475달러 비중 확대 유지

인텔은 하반기 AI 칩 루나 레이크 출시한다고

TSMC 생산하고 경쟁사 대비 가격 3분의 1 수준 목표

다만 주가는 하락, AMD, 마이크론도 하락

스티펠, 증시 인플레 때문에 9월말까지 -10% 조정 가능성

웰스파고, 대선 효과로 내년까지 증시 오를 것. 5,700 전망

기술주, 통신서비스 상승, 에너지, 금융, 소재 하락

◎ 주요 지표

달러인덱스 104.15 (+0.01%)

국제유가 73.36달러 (-1.16%)

변동성지수 13.16 (+0.38)

10년물 금리 4.332%

MSCI 한국지수 -0.35%

야간선물 +0.56%

◎ 전망과 전략

전일은 미국 경기 둔화 우려에 일부 반응한 모습

ISM 제조업지수 부진에 따른 경기 둔화 해석

이 지표는 국내 수출 데이터와 연동이 되는 측면

수출 부진 우려가 일부 작용한 것으로 보임

반면 코스닥은 금리 하락에 일부 대형주군 강세

이차전지, 제약주 등 매수 유입되며 강세

경기 침체 우려는 지나치게 앞서간 측면

현재 수준의 고용 상태에서 바로 침체는 어려움

약간의 소비 둔화 수준 넘기기는 어려울 듯

이 보다 수급, 돌발 변수가 더 큰 부담일수도

거의 매일 이슈가 등장하며 거래 잠식이 되는 중

자원 개발, 군사적 긴장감 등은 거래 대금 왜곡 유발

관련주들 거래대금이 축소되는 흐름이 나와야

전일 엔비디아 이슈에 삼성전자 주가 반응도 주목

관련주 후반까지 반응하는지 체크

이미 선조정으로 가격 부담 줄어든 상태

실적, 기관 수급 대비 눌린 종목들 관심 필요

[6/5 데일리 증시 코멘트 및 대응 전략]

-----

<Daily Three Points>

a. 미국 증시는 고용 부진에 따른 침체 노이즈 확대 등으로 하락세를 보였으나, 장 후반 엔비디아 강세 등으로 반등(다우 +0.4%, S&P500 +0.2%, 나스닥 +0.2%).

b. 조건이 변하면 전략이 변해야 하지만, 아직은 "Bad news is bad news"로 전환할 징후는 그리 보이지 않음

c. 국내 증시도 다시 반등 예상. 정부가 만든 유전 테마주, 젠슨황이 언급한 HBM 테스트 관련 이슈에 따른 반도체주 주가 변화가 관전 포인트

-----

1.

지난 5월 중순 매파적이었던 5월 FOMC 의사록 이후 연준이 9월에 1회 인하하는데 그칠 것이라는 전망이 우세했으나, 현재는 9월, 12월 총 2회 인하 전망으로 옮겨간 상황.

CME Fed Watch 상 1회 인하 확률이 43%, 2회 인하 확률이 28% 였지만, 6월 5일 기준으로 1회 인하 확률은 31%, 2회 인하 확률은 41%로 뒤바뀐 모습.

이는 지난 금요일 이후 현재까지 1분기 GDP 실제치 및 2분기 전망치 하향 조정, 5월 ISM 제조업 PMI 부진 등이 시장 참여자들로 하여금 연준의 추가 인하에 베팅하게 만들고 있는 것으로 보임.

2.

그와 동시에 고민인 되는 것은 다음과 같음.

일단 지금은 “지표가 안 좋으면 연준이 경기를 우려해 금리인하에 나설 것이므로 증시에 호재(Bad news is good news)” 단계가 있다는 것이 당사의 판단임.

하지만 향후 고용, 소매판매, ISM 지표 등 주요 지표가 쇼크 수준으로 악화될 경우에는 “지표가 너무 안 좋아져서 연준이 이를 수습하고자 금리인하에 나서는 것이므로 증시에 악재(Bad news is bad news)”로 국면이 전환할 수 있다는 것임.

전자의 금리인하 성격은 “경기 악화를 미연에 방지하기 위한 보험성 금리인하”로 ‘95년, ‘99년, ‘19년의 인하와 유사하게 증시에는 호재가 될 수 있음.

반면, 후자의 금리인하 성격은 “경기 침체를 수습하기 위한 사후적 금리인하”로 ‘08년, ‘20년의 인하 때와 같이 증시에 다분히 악재가 될 소지가 있음.

조건이 변하면 전략이 변해야 하는 것처럼, 보험성 금리인하를 전제조건으로 삼아왔던 시장참여자들이 사후적 금리인하로 전제조건을 바꾼다면, 향후 한국, 미국 등 주요국 증시는 비중을 줄이는 전략으로 불가피하게 선회해야 함.

3.

미 10년물 금리 4.3%대로 급락, 증시 변동성 확대, 4월 JOLTs 보고서 상 구인건수 감소(805.9만건 vs 컨센 837만건 등으로 이 같은 전제조건의 변화 우려가 생성되고 있으나, 현 시점에서는 기우에 불과하다고 판단.

가령, 보험성 인하에서 사후적 인하로 시장 국면이 전환하려면, 대표 선행지표인 ISM 제조업 신규주문이 40pt이하로 급락하는 사태가 발생해야 함(과거 침체 당시의 기준점은 40pt).

아니면 경기 모멘텀을 측정하는 경기 서프라이즈 지수가 -60pt대를 하회하는 사태가 벌어져야 할 것(경기 냉각 우려가 본격화되는 기준점은 -60pt, 경기 침체 발생 기준점은 -80pt).

하지만 아직까지는 ISM 신규주문(현재 45.4pt)이나 경기 서프라이즈지수(현재 -11.6pt) 상 그런 징후는 보이지 않고 있다고 판단.

또 한국이나 미국 모두 기업 이익은 (AI주 중심의 이익쏠림 현상이 있긴 하지만) 이전 경기 냉각기나 침체기 때와는 달리 견조한 흐름을 보이고 있다는 점도 주목할 필요.

현재 여러 지표들이 혼재됨에 따라 경기, 연준의 통화정책, 더 나아가 증시 방향성을 가늠하는 데 불투명성이 개입되고 있는 것은 사실.

그렇지만 베이스 경로는 “완만한 경기 둔화 + 보험성 금리인하 = 중립 이상의 증시 환경”으로 가정하는 것이 적절하다고 판단.

4.

전일 국내 증시는 유전 테마주 급등세 지속, 2차전지주들의 기술적 매수세 유입에도, 미국 발 경기 침체 노이즈 출현, 직전일 국내 대형주들의 단기 급등에 따른 외국인과 기관의 차익실현 물량 출회 등 상하방 요인이 공존함에 따라 혼조세로 마감(코스피 -0.8%, 코스닥 +0.1%).

금일에는 미국 증시의 장 후반 반등 소식, 금리 하락 등에 힘입어 상승 출발할 것으로 예상되나, 목요일 휴장 및 금요일 미국 5월 고용 결과를 둘러싼 대기 심리가 상승 탄력을 제한시킬 것으로 전망.

업종 관점에선 영일만 유전 기대감 등으로 연속 상한가를 기록한 일부 정유주들의 수급 쏠림 현상 및 그에 따른 변동성 확대는 경계해야 할 것.

전일 장 마감 후 전해진 젠슨황의”삼성전자, SK하이닉스, 마이크론이 당사에게 HBM을 제공할 것”이라는 언론의 보도가 장중 삼성전자, SK하이닉스 등 반도체 업종 내 수급 로테이션이 일어날지도 관전 포인트가 될 전망.

6/5 글로벌 금융시장 동향

◆ 미국 증시

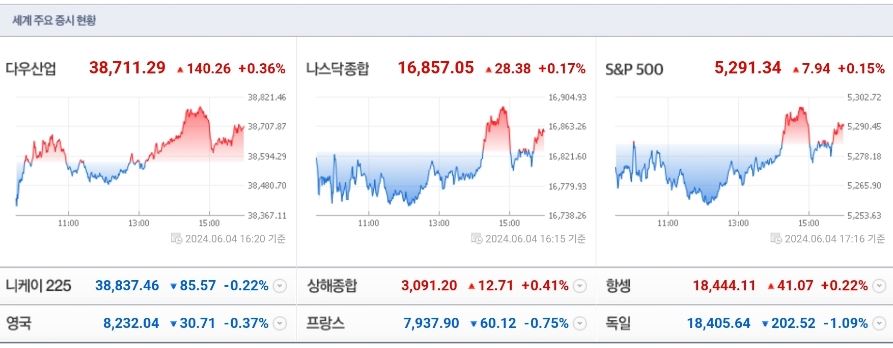

- DOW: 38,711.29p (+140.26p, +0.36%)

- S&P500: 5,291.34p (+7.94p, +0.15%)

- NASDAQ: 16,857.05p (+28.38p, +0.17%)

- 러셀2000: 2,033.94p (-25.74p, -1.25%)

◆ 한국 관련

- MSCI 한국지수 ETF: $62.99 (-0.22, -0.35%)

- MSCI 이머징지수 ETF: $41.64 (-0.59, -1.40%)

- Eurex kospi 200: 365.35p (+2.05p, +0.56%)

- NDF 환율(1개월물): 1,372.08원 / 전일 대비 5원 하락 출발 예상

- 필라델피아 반도체: 5,116.27 (-36.25, -0.70%)

◆ 외환시장

- 달러인덱스: 104.139 (-0.001, 0.00%)

- 유로/달러: 1.0879 (-0.0025, -0.23%)

- 달러/엔: 154.85 (-1.23, +0.79%)

- 파운드/달러: 1.2770 (-0.0038, -0.30%)

◆ 미국 국채시장

- 2년물: 4.7724% (-3.6bp)

- 5년물: 4.3485% (-5.6bp)

- 10년물: 4.3318% (-5.7bp)

- 30년물: 4.4772% (-6.0bp)

- 10Y-2Y: -44.06bp (2.10bp 역전 확대)

(국채선물)

- 2YR T-Notes: 102*03 (+0*02 , +0.09%)

- 5YR T-Notes: 106*17 1/2 (+0*09 1/4, +0.27%)

- 10YR T-Notes: 110*00 1/2 (+0*15 , +0.43%)

- US T-Bonds: 118*19 (+1*00 , +0.85%)

- Ultra US T-Bonds: 125*29 (+1*14 , +1.15%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 73.25 (-0.85, -1.15%)

- 브렌트유: 77.52 (-0.76, -0.97%)

- 금: 2,347.40 (-22.80, -0.96%)

- 은: 29.62 (-1.10, -3.57%)

- 아연(LME, 3M): 2,925.00 (-18.00, -0.61%)

- 구리: 453.70 (-12.15, -2.60%)

- 옥수수: 442.50 (-1.50, -0.34%)

- 밀: 658.25 (-14.50, -2.16%)

- 대두: 1,179.00 (-5.00, -0.42%)

'미증시 시황,전략' 카테고리의 다른 글

| 06월 10일 월 미국 증시 시황 (1) | 2024.06.10 |

|---|---|

| 06월 07일 금 미국 증시 시황 (0) | 2024.06.07 |

| 06월 04일 화 미국 증시 시황 (1) | 2024.06.04 |

| 06월03일 월 미국 증시 시황 (1) | 2024.06.03 |

| 05월31일 금 미국 증시 시황 (0) | 2024.05.31 |