5/29 나스닥, 엔비디아 랠리에 사상 최고치 경신

# Key Takeaways

- 나스닥, 사상 첫 1만 7천선 돌파…엔비디아 +7%

- 미 국채 입찰 수요 부진 + 높은 소비자 신뢰 지수 = 미 장기채 수익률 급등

- 국제 유가, OPEC+ 감산 및 지정학적 긴장감에 3%대 상승

5월 29일 시황. 또 엔비디아가 멱살 잡아 올린 나스닥

◎ 해외 증시

반도체주에 매수 집중되며 나스닥 사상 처음 17,000p 돌파

국채 금리 오르며 다른 종목들은 대체로 부진

연준 인사 발언, 국채 입찰, 지표 호조에 10년물 4.5% 돌파

닐 카시카리, 인플레 완화 데이터 수 개월 더 봐야

인플레 재상승할 경우 추가 인상 배제 안 해

5월 CB 소비자신뢰지수 102. 예상 96 상회

기대지수도 4월 68.8 보다 높은 74.6 기록

수요 증가 전망에 이 역시 금리를 높이는 효과

5년물 700억 달러 입찰 금리 4.553%. 최근 6회 평균 4.248%

응찰률은 2.3%로 평균 2.41% 보다 낮았음

2년물 690억달러 발행 겹치며 금리 상승 요인으로 작용

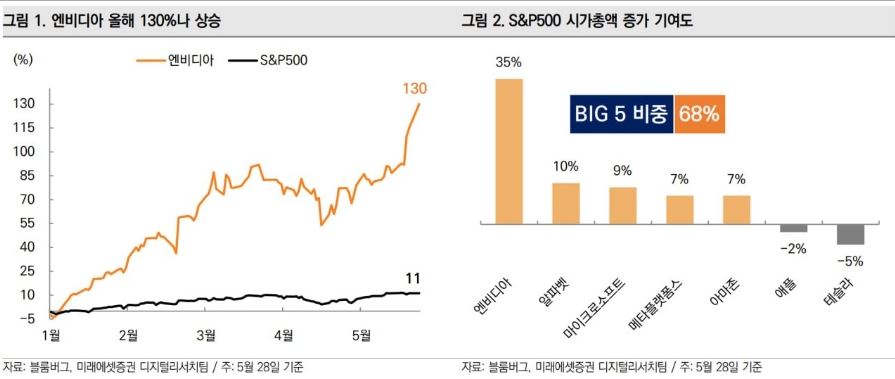

나스닥 시장을 끌어 올린 것은 반도체주

엔비디아 7%, AMD 3.25%, 마이크론 2.4% 상승

머스크의 AI 스타트업 회사의 자본 조달 소식 효과

xAI는 60억달러 조달 후 대부분 엔비디아 제품 구매

머스크는 엔비디아 칩 10만개 묶어 최강 슈퍼컴 만든다고

AI 투자에 머스크가 뛰어든 것이라는 점에 주목도 커짐

골드만삭스, 26년 HBM 시장 전망 기존 대비 30% 상향

엔비디아에 이어 슈퍼 마이크로도 주식 분할 가능성 제기

엔비디아 7% 급등하며 1,144달러 돌파

증시 낙관론 역시 이어지는 중

골드만삭스, 노이즈 있지만 경제 성장 전망 여전히 견고해

UBS, 실적, 침체 리스크 해소 등 긍정적 평가

올해 EPS 240 → 245달러, 내년 255 → 260달러 상향

증시 전망은 연초 4,850 → 2월 5,400 →5,600 추가 상향

애플은 중국에서 아이폰 출하량이 증가했다는 소식

가격 인하 효과에 4월 판매량 52%나 급증

금리상승, 반도체 매수 집중에 주가는 강보합 수준

그 외 에너지, 의류 업체들 상대적 강세

한편 트럼프 당선시 경제 상황을 가정한 시나리오도

에버코어ISI, 대중국 관세 높이면 미국 평균 관세 17%

1930년대 약 20% 이 후 최대가 되고 보복 이어질 것

◎ 주요 지표

달러인덱스 104.61 (+0.02%)

국제유가 80.16달러 (+3.14%)

변동성지수 12.92 (+4.53)

10년물 금리 4.548%

MSCI 한국지수 +0.98%

야간선물 -0.46%

◎ 전망과 전략

한동안 금융 지표 안정(?)되면서 지수 흐름도 일단 안정

그러나 오늘 국채 금리 다시 상승한 점 부담

반도체 등 일부 종목 외 변동성 요인으로 작용할 가능성

다만 금리와 환율은 PCE 전후 흐름이 중요

연준 인사들 발언이나 일부 지표 보다 PCE 결과를 봐야

삼성전자가 버티며 지수 방어력은 일단 생긴

삼성전자는 아직 수급이 돌아오지 않은 점 부담

외국인 대규모 매도 이 후 전일 축소된 정도

오늘, 내일 외국인 순매수 전환이 나와야 할 시기

삼성전자가 계속 버틸 경우 종목 장세 확대 전망

미 반도체주 강세에 외국인이 삼성전자 매수하는지 주목

코스닥 시장 수급 흐름도 주목해야할 시기

전일 연속 매수가 끊어졌지만 기관 매수 제법 누적

이번주 일단 반도체와 방산 등이 강세를 보임

ADR 부담이 낮아지는 구간이라 종목장 집중해야

수급 누적되고 실적 평가 좋은 종목들 관심 집중

[5/29 데일리 증시 코멘트 및 대응 전략]

-----

<Daily Three Points>

a. 미국 증시는 엔비디아(+7.0%)발 효과 등으로 나스닥은 17,000pt선 돌파했으나, 전반적으로 혼조제(다우 -0.55%, S&P500 +0.02%, 나스닥 +0.59%).

b. 사실상 나스닥 빼곤 주요국 증시 별 다른 시세가 나오지 않고 있으며, 시세 변화의 분기점은 다음주 이후에나 나올 것

c. 국내 증시도 나스닥 발 효과로 상승 예상되나, 업종간 차별화 장세 전개되며 지수 상단은 제한될 전망

-----

1.

엔비디아(+7.0%) 급등 효과로 나스닥이 상징적인 레벨인 17,000pt선을 돌파했지만, 그 외 유럽, 한국, 일본 등 그외 주요국 증시는 나스닥 만큼의 시세를 내지 못한 채 중립 수준의 주가 흐름에 그치고 있음.

미국 10년물 금리도 4.4~4.5%대, 달러 인덱스도 104~105pt대에서 정체된 흐름을 보이는 등 전반적인 금융시장이 갇혀있는 모습.

물론 최근 연준 인사들의 발언은 여전히 매파로 무게중심이 쏠렸으며, 이 여파로 연준 발언 지수(Fed Speak Index, 높을수록 매파적)가 5월 초 3.0pt대에서 29일 현재 6.3pt대로 급등했다는 점은 주가나 금리의 방향성에 부정적인 영향을 줄 수 있는 요인이기는 함

하지만 시장에서는 이들의 발언 수위가 높아진 것을 이미 가격에 반영해온 가운데, 인플레이션 등 연준의 정책 결정에 영향을 미치는 데이터를 한 차례 더 확인해볼 필요가 있다는 데에 공감대가 형성된 것으로 보임.

CME Fed Watch 상 연준의 연내 금리인하 횟수가 1회로 컨센이 형성되어 있으나, 과거 수차례 경험했듯이 그때 그때 발표되는 데이터에 따라 빈번하게 컨센이 바뀐다는 점을 상기해볼 필요.

2.

이런 관점에서 월~목까지는 금융시장의 방향성에 영향력을 행사하는 매크로 이벤트가 부재하지만, 금요일(31일)에 발표 예정인 미국의 4월 PCE 결과가 중요해 보일 수 있음.

이에 따라 현 시점부터 뉴스플로우 상 헤드라인 이슈로 부각이 되면서 시장에 경계심리를 주입시킬 가능성 상존.

우선 4월 헤드라인과 코어 PCE의 컨센서스(YoY)는 각각 2.7%(3월 2.7%), 2.8%(3월 2.8%)로 전월과 동일할 것으로 형성된 상황.

3.

여기서 컨센 기준으로 +0.1%p 상회하거나, -0.1%p 하회할 시에는 인플레 불안감 혹은 인플레 안도감이 생성될 수는 있겠지만, 1~2거래일 정도의 단기적인 가격 변화만 유발할 것이라는 점에 주목할 필요.

이미 5월 중순에 발표된 4월 CPI를 통해 4월 인플레이션 방향성을 확인한 만큼, PCE 물가가 추가로 영향을 미칠 가능성은 크지 않기 때문.

또 클리블랜드 연은의 인플레이션 추정 모델에서 5월 헤드라인과 코어 CPI 예상치가 각각 3.37%(4월 3.4%), 3.55%(4월 3.6%)로 5월 헤드라인과 코어 PCE 예상치가 각각 2.68%(4월 2.7% 예상), 2.67%(4월 2.8% 예상)으로 제시됐다는 점도 고려 요인.

이는 2분기 이후 인플레이션이 1분기처럼 상승이 아닌 완만한 하락 경로로 복귀할 것이라는 전망이 우위를 점하고 있음을 시사.

결국 이번주 남은 기간까지 증시는 방향성 탐색 구간에 머물러 있을 전망.

더 나아가, 한국 수출(1일), 미국 ISM 제조업 PMI(4일), 고용(7일) 등 코스피 이익 전망과 연준의 의사결정에 영향을 미치는 이벤트가 몰려 있는 차주부터 가시적인 가격 변화가 나타날 것이라는 전제를 이번주 증시 대응 전략에 반영하는 것이 적절

4.

전일 국내 증시는 SK하이닉스, LG전자 등 AI 관련 모멘텀 지속에도, 직전일 급등한 이차전지 업종의 단기 차익실현 물량 출회, 신규 매크로 재료 부재 등으로 장중 정체된 흐름을 보이면서 혼조세로 마감(코스피 -0.01%, 코스닥 +0.4%).

금일에는 나스닥 신고가 경신 vs 금리 상승 등에 따른 여타 성장주 약세, PCE 물가 경계심리 등 미국발 상하방 요인이 됨에 따라 지수 상단이 제한되는 주가 흐름을 보일 전망.

업종 측면에서는 엔비디아(+7.0%), 마이크론(+2.5%) 등 미국 AI 주들이 강세를 보였다는 점을 감안 시 국내에서도 HBM, 전력기기 등을 중심으로 업종간 차별화 장세를 전개해나갈 것으로 판단.

5/29 글로벌 금융시장 동향

◆ 미국 증시

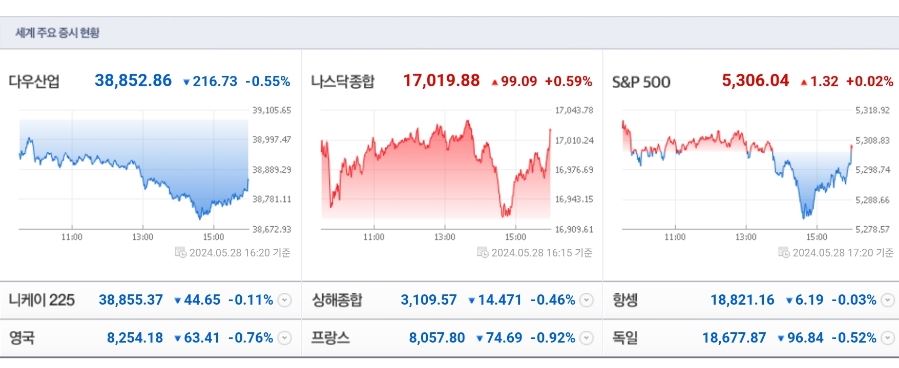

- DOW: 38,852.86p (-216.73p, -0.55%)

- S&P500: 5,306.04p (+1.32p, +0.02%)

- NASDAQ: 17,019.88p (+99.09p, +0.59%)

- 러셀2000: 2,066.85p (-2.82p, -0.14%)

◆ 한국 관련

- MSCI 한국지수 ETF: $64.73 (+0.63, +0.98%)

- MSCI 이머징지수 ETF: $42.96 (-0.06, -0.14%)

- Eurex kospi 200: 370.35p (-1.70p, -0.46%)

- NDF 환율(1개월물): 1,361.80원 / 전일 대비 2원 상승 출발 예상

- 필라델피아 반도체: 5,317.87 (+96.96, +1.86%)

◆ 외환시장

- 달러인덱스: 104.603 (+0.008, +0.01%)

- 유로/달러: 1.0857 (-0.0002, -0.02%)

- 달러/엔: 157.19 (+0.31, -0.20%)

- 파운드/달러: 1.2761 (-0.0008, -0.06%)

◆ 미국 국채시장

- 2년물: 4.9764% (+3.0bp)

- 5년물: 4.5902% (+6.3bp)

- 10년물: 4.5460% (+8.1bp)

- 30년물: 4.6609% (+9.1bp)

- 10Y-2Y: -43.04bp (5.07bp 역전 축소)

(국채선물)

- 2YR T-Notes: 101*13 (-0*01 , -0.03%)

- 5YR T-Notes: 105*08 (-0*06 1/2, -0.19%)

- 10YR T-Notes: 108*09 1/2 (-0*14 , -0.4%)

- US T-Bonds: 115*25 (-1*30 , -0.91%)

- Ultra US T-Bonds: 122*04 (-1*11 , -1.34%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 79.83 (+2.44, +3.14%)

- 브렌트유: 84.22 (+1.39, +1.67%)

- 금: 2,379.30 (+26.00, +1.10%)

- 은: 32.14 (+1.78, +5.84%)

- 아연(LME, 3M): 3,100.00 (+43.00, +1.41%)

- 구리: 485.50 (+11.05, +2.32%)

- 옥수수: 462.50 (-1.50, -0.32%)

- 밀: 700.25 (+5.50, +0.79%)

- 대두: 1,229.50 (-18.00, -1.44%)

'미증시 시황,전략' 카테고리의 다른 글

| 05월31일 금 미국 증시 시황 (0) | 2024.05.31 |

|---|---|

| 05월30일 목 미국 증시 시황 (0) | 2024.05.30 |

| 05월28일 화 미국 증시 시황 (0) | 2024.05.28 |

| 05월27일 월 미국 증시 시황 (0) | 2024.05.27 |

| 23년 11월 28일 화 장마감 브리핑 (1) | 2023.11.28 |